炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

着手:市值风浪

一季报揭示了利率下行周期中,界限入手款式的深层危急。

作家 | beyond

裁剪 | 小白

在2025年一季度的财报中,北京银行(601169.SH,该行)呈现出一幅矛盾图景:总资产界限冲突4.5万亿元,较岁首增长5.9%;进款总和达2.6万亿元,贷款总和2.3万亿元,均较岁首保合手约6%的增速。

(着手:北京银行2025年一季报)

然而,界限彭胀的背后,北京银行的计划功绩却亮起红灯——营收171.3亿元,同比下落3.2%;归母净利润76.7亿元,同比下滑2.4%。这是该行近12年来初度出现季度营收与盈利负增长。

界限与盈利的背离,撕开了利率下行周期中北京银行的深层困局。

(着手:北京银行2025年一季报)

驰魂夺魄的“生命线”

银行的运营款式,就像一个广宽的资金池,一端从储户手里接纳进款(需要支付利息),另一端以贷款的形势借给企业和个东谈主(收取利息)。粗浅来说,净息差便是贷款收益率与进款成本率的差额,再除以总资产。

净息差,是计算一家银行盈利智商、风险承受智商和可合手续发展智商的中枢主义。对银行而言,净息差便是它们的计划“生命线”,它决定了银行能赚些许钱,有些许利润不错用来弥补坏账,补充成本金,披发职工工资等一系列计划智商。

要是净息差过低,银行的盈利智商就会受到严重侵蚀,就像一个东谈主心跳过缓,随时可能休克。

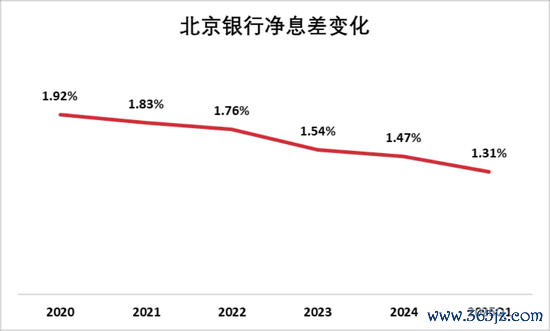

2025年一季度,北京银行净息差降至1.31%,较2024年全年水平陡降16个基点。这一降幅远超行业平均水平——端正2025年3月末,中邦交易银行的举座净息差还是低至1.43%,较2024年下落了9个基点。

(着手:北京银行积年财报)

1.31%的净息差意味着什么呢?它意味着北京银行每接纳100元进款,通过贷款赢得收入,再扣除支付给进款东谈主的利息,最终赚到的净利差仅有1.31元。这险些莫得些许利润空间,更并且该行还要承担运营成本、坏账损失等等。

这好比一家企业,销售毛利率还是薄如纸片,略微有点成本高涨或销售不畅,就可能亏空。

而北京银行净息差大幅跑输行业平均水平的背后,是其资产、欠债两头的双重挤压。

资产端收益率崩塌。2024年末,北京银行的滋生资产收益率同比骤降18个基点至3.5%,主因LPR合手续下调、存量贷款滚动重订价及新披发贷款利率走低。尽管其贷款界限较岁首增长5.9%,但瞻望增量难抵价钱下滑。

欠债端降本遇到刚性瓶颈。尽管通过多轮进款利率下调(央行主导)及主动欠债措置,2024年末北京银行的付息欠债成本率降至2.03%,但活期进款占比合手续走低,进款依期化趋势未改,高成本欠债结构减轻了降息正面收尾。

更严峻的是,该行的利息净收入从上年同期的127.7亿元降至本年一季度的125.9亿元,在贷款增长5.9%的配景下,其界限彭胀未能摇荡为利息收入增长。

这折射出北京银行濒临的计划窘境:在利率合手续下行的通谈中,传统“以量补价”的策略果决失效。

资产质地:名义踏实,感叹万千

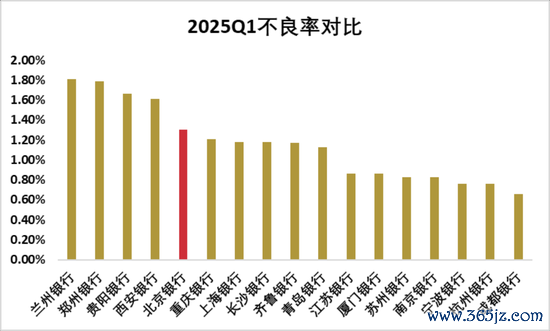

北京银行本年一季度不良贷款率为1.3%,较岁首仅微降1个基点。横向相比不错发现,北京银行的不良率在上市城商行中处于较高水平,仅次于兰州银行、郑州银行、贵阳银行等西北部城商行,较上市城商行平均不良率(1.15%)还逾越了15个基点。

(数据着手:各银行财报)

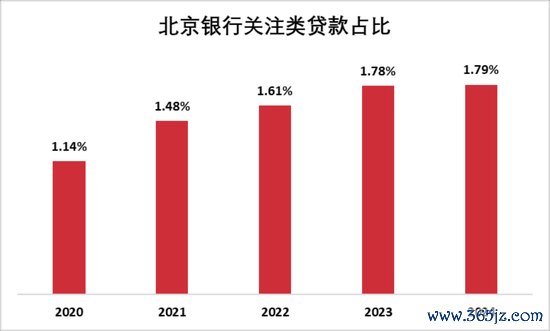

近几年,天然北京银行的尽管不良贷款率合手续改善,但其关爱类贷款占比从2020年的1.14%大幅升至2024年的1.79%,资产质地恶化的潜在风险仍需警惕。这种趋势标明,北京银行在端正不良贷款方面天然有所进展,但仍需进一步加强风险措置。

(数据着手:北京银行财报)

从风险抵补智商来看,北京银行的拨备粉饰率从2024年末的208.8%下滑至198.1%,拨贷比从2.73%降至2.57%,这两个主义双降标明该行可能通过减少拨备计提来平滑盈利推崇。

拨备粉饰率的合手续下落可能减轻北京银行的风险顽抗智商,尤其在宏不雅经济不细则性增多的配景下,该行风险准备方面的压力正在加大。

还值得关爱的是,北京银行的成本实足率全线回落,其中枢一级成本实足率从2024年末的8.95%降至本年一季度的8.64%,一级成本实足率和成本实足率同步由11.97%下滑至11.53%。

成本实足率下滑,一方面源于信贷彭胀加大成本破钞(风险加权资产增速达10.7%),另一方面也与公允价值波动侵蚀职权干系(其他概述收益减少33.33亿元)。

北京银行这种名义看起来的“本领性慎重”澄莹难以合手续。若后续经济复苏不足预期,面前被压低的拨备水平将进一步减轻风险缓冲智商。

当成本实足率靠近监管底线,界限入手的增长款式势必遇到反噬——要么大幅放缓资产彭胀,要么承受评级下调带来的融资成本高涨。不管何种选用,北京银行皆将加重盈利压力。

收入结构失衡:非息收入的脆弱性突显

当利息收入增长引擎熄火,非息收入本应成为关节撑合手。然而北京银行本年一季度非息收入同比下落7.8%,标明北京银行在零卖业务中的竞争压力较大,需要进一步优化业务结构以普及盈利智商。

具体来看,中收回暖但余勇可贾。2025Q1,北京银行的手续费及佣金净收入同比增长24.4%至14.4亿元,主要来自托管业务回暖。但手续费及佣金净收入占营收比重仅8.4%,难以对冲利息净收入下滑。

此外,本年一季度公允价值变动损益大幅转负,为-11.98亿元,导致其他非息收入同比下滑17.7%。

零卖业务虽被北京银行委托厚望,但零卖贷款增速仅4.3%,且资产措置收入尚未酿成界限效应。该行缱绻进一步提高消费贷和信用卡业务比重,优化个东谈主贷款结构。同期,支配区域上风,建立本性零卖居品,幸免同质化价钱竞争。

(着手:北京银行2025年一季报)

这种策略标明,北京银行在零卖业务转型方面有一定的缱绻,但需要更万古候能力看到见效。

当一季度净息差跌至1.3%时,北京银行背后是资产、欠债端濒临的双重挤压。资产端收益率在策略让利与LPR下调中合手续崩塌,欠债成本却被进款依期化锁在高位,酿成一把越收越紧的剪刀差。

北京银行看似慎重的界限增长,实则站在盈利款式脆弱的绝壁边际,其成本实足率合手续下滑与拨备粉饰率的下落,对风险抵补智商酿成合手续磨真金不怕火,每一分钱资产彭胀皆在加快破钞着翌日的生涯空间。

免责声明:本陈述(著作)是基于上市公司的公众公司属性、以上市公司阐明其法界说务公开裸露的信息(包括但不限于临时公告、依期陈述和官方互动平台等)为中枢依据的孤立第三方磋议;市值风浪奋发陈述(著作)所载本色及不雅点客不雅公平,但不保证其准确性、完竣性、实时性等;本陈述(著作)中的信息或所表述的主张不组成任何投资残忍,市值风浪辞别因使用本陈述所经受的任何当作承担任何包袱。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜