钛白粉市集弱市或仍难改。

行为国内硫酸法钛白粉要紧的分娩企业之一,金浦钛业(000545)近日晓喻决策紧要钞票重组,将剥离主营的钛白粉业务。

让这家老牌钛白粉企业发力转型的,是行业频年来的捏续弱市行情。

卓创资讯数据统计,2025年上半年,中国钛白粉市集均价预估值为14425元/吨,较旧年同期下落11%。而据业内东谈主士反应,仅二季度,金红石型钛白粉价钱就从15500元/吨快速下落至13700元/吨,卑劣需求疲软。

天然价钱探底,但现时市集对钛白粉后期价钱走势依然不乐不雅。行业分析师觉得,尽管现时钛白粉价钱握住下行,且低于老本线,但卑劣无备货意愿,市集枯竭交游,市集将延续阴跌情景。

大厂宣告退出

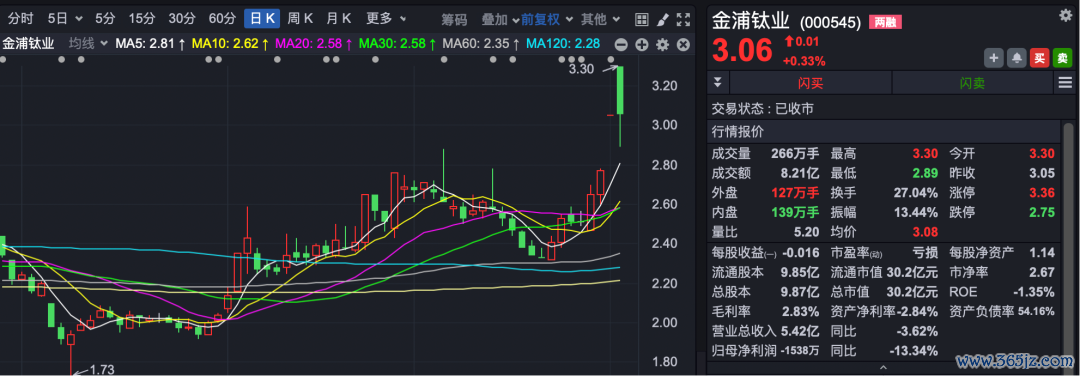

7月16日,金浦钛业股价早盘一度冲抵3.3元/股,达频年高点,全天振幅超13%。该股昨天(7月15日)复牌后一字涨停。

]article_adlist-->

AI识股

近日该公司清晰,拟置出部分钞票及全部欠债,与金浦东裕捏有的利德东方91%股权的等值部分进行置换,并以刊行股份及支付现款神情购买剩余股权。

2013年7月于今,金浦钛业主营业务一直为钛白粉分娩与销售。行为国内最早分娩硫酸法钛白粉的企业,其“南南牌”商标享誉天下,居品宽泛运用于涂料、塑料管型材、色母、造纸等范围。

本次交游若凯旋落地,金浦钛业主营业务将发生紧要变化。公司将政策性退出钛白粉行业,利德东方将成为公司的全资子公司,公司主营业务将变更为橡胶成品业,主要居品为橡胶管路、密封、减震、套管等橡胶成品。

谈及大跨步转型的布景,金浦钛业称,钛白粉行业较为造就,居品同质化竞争,价钱较为透明,原材料依赖入口。受宏不雅经济周期、供需接洽、市集预期、投契炒作等开阔成分影响,钛白粉行业呈现彰着的周期性波动特征。频年来,受老本高企、需求疲软、廉价竞争浓烈、欧盟加征关税及房地产市集低迷等成分影响,钛白粉行业盈利空间缩窄,钛白粉行业上市公司最近三年岁迹大幅度捏续下滑。

除金浦钛业外,陪同钛白粉市集景气度捏续下行,市集参与者正在不绝退出。

“频年来钛白粉价钱合座呈现触动下行,本年上半年更是出现显贵跌幅。仅二季度,金红石型钛白粉价钱就从15500元/吨大跌至13700元/吨,短期跌幅开端11%,现在价钱已至频年低点。”行业经销商对市集价钱和供给变化突出明锐。行为经销商代表,颜钛钛行业分析师杨逊在吸收证券时报·e公司记者采访时说起,钛白粉市集捏续的供需错配,使得行业堕入失掉困局。为缓解库存压力,已有不少钛白粉企业启动减产、停产,以踏实市集价钱。据不都备统计,现在尚处停减产情景的厂商开端20家,何时能够复产也尚未可知。

他示意,行业景气度捏续下行,龙头企业竞争上风愈加突显,因此中小厂生涯压力握住加大。6月份以来,有多家小范围企业已宣告投入永远停产情景,行业过时产能正加速退出。

行业深陷弱市

需求疲软、内卷加重、老本援助消弱……频年来钛白粉市集所临多重压力,企业盈利空间渐渐收窄。

“2025年上半年,中国钛白粉市集均价预估值为14425元/吨,较旧年同期下落11%。杀青上周四,金红石型钛白粉天下市集评估均价为13337元/吨,较上期论说值再度下落1.05%,市集主流参考价钱在12700元/吨至13500元/吨,较上期论说值下落2.24%。”谈及近期钛白粉市集推崇,卓创资讯钛白粉高等分析师孙珊珊分析,本年春节后,钛白粉企业一度拉涨,但与往年不同的是,卑劣跟进变得突出乏力,国内企业三轮高涨仅落地两轮,且早在4月便投入了下落通谈,在二季度,国内钛白粉价钱一都下行。7月初企业报价下调后,市集交游活跃度有所提高,但期间较短。现在市集需求推崇极端清淡,天然价钱还处阴跌情景,但卑劣备货意愿较低,基本仅有刚需小单采购。

在孙珊珊看来,上半年国内需求推崇欠安是影响钛白粉价钱走势的主要成分。一方面内需疲软类似出口受反推销影响下滑;另一方面,次新产能不绝开释,也加重了供需矛盾。

需求疲软的同期,本年上半年我国钛白粉库存握住上升。杀青6月底,市集库存预估值在48万吨把握,达到本年以来的高点。库存握住升高,导致国内开工负荷被动下降,同期价钱也捏续承压。

采访中杨逊也示意,现在钛白粉卑劣涂料、塑料等行业需求不足预期,尤其是房地产行业捏续低迷,导致钛白粉采购量减少。与此同期,国外反推销方法严峻,钛白粉成品出口受限。在此布景下,部分厂家为霸占市集份额,主动降价促销,市集报价芜乱。加之老本端钛精矿、硫酸等原材料价钱高位回落,削弱了钛白粉的老本援助,多重成分类似导致钛白粉弱市捏续。

“钛白粉分娩商老本高企。按照现在的价钱水平来计较,一部分分娩商还是在亏本启动。”杨逊补充,天然钛白粉市集价钱低迷,但用户刚需仍存,供应端也渐渐养殖出利多成分。现在市集价钱略高的居品,现货相比饱胀,发货速率也相比快;而价钱相对较低的居品货源病笃,有些发货要等7天至10天。

市集难有起色

天然钛白粉价钱现时跌至相对低点,但行业分析师觉得,裂缝市集暂时莫得彰着的好转信号,压价与议价情怀较强,预测市集将延续阴跌情景。

“2025年下半年,国内钛白粉市集均价或较上半年不绝下落。”孙珊珊预测,三季度钛白粉市集将呈现底部盘整、俟机反弹的启动特色。其中,7月份受传统需求淡季影响。据卑劣企业调研反应,卑劣需求推崇依然疲软,成交量较6月份有时率出现下滑。天然国内钛白粉企业老本压力较大,但出货降库依然是首选,价钱仍将承压下行。投入8月份,化工品市集投入传统需求旺季,卑劣开启备货情景,化工品在8月下旬有时率出现小幅高涨行情。在此布景下,钛白粉行业也在底部盘整多时后,借助化工品的高涨行情而止跌或反弹。9月—10月天然是需求旺季,但从近几年的旺季不旺的特色议论,预测需求出现彰着增长的可能性不大,将以小幅增长为主,此期间市集也将以小幅高涨后踏实盘整为主。11月至12月份需求转淡,钛白粉市集将呈现偏弱启动态势。

她觉得,2025年下半年还需柔和生意政策变化将给钛白粉市集带来的径直和迤逦影响。若加征关税依然较高,末端涂料、塑料、造纸等行业的出口难度提高,也将对市集心态产生利空影响。此外,反推销方面的影响主要在印度市集体现,5月份执行反推销对市集的影响有限,跟着期间的推移,高额反推销税的影响将渐渐清晰,预测下半年出口印度市集的货量将被影响2万—3万吨,从而更多会转向内贸市集,这将加重内贸市集供应压力,利空钛白粉市集。

下半年市集供需矛盾依然超越,国内产能预测增长3%,出口生意量预测受生意政策影响而有所下降,国内钛白粉企业盈利难度将进一步加大,市集重塑脚步将渐渐加速。

杨逊则觉得,钛白粉价钱过程几轮下行,已接近临界点,不绝下行空间有限。现在廉价水平或将督察一段期间,后市缓跌与小幅反弹的可能性均存在,但大所在仍需柔和主力大型分娩商。短期看,7月钛白粉价钱水平有时率不会再有变化,交投仍需一单一议。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP