2025年下半场刚开动一个月,行情就明晰地沿着“反内卷”一说念破损3600点。A股市集的抒发花式,永恒那么浅陋直白——反内卷当先利好最内卷,论断等于先炒光伏。

毕竟光伏曾经是资金扎堆过的重磅赛说念,如今却因为产能多余严重、廉价竞争失控,成为本轮反内卷计谋的核心整治对象。毕竟不管是行业赔本幅度,如故产能出清力度,抑或众人供应链重构深度,光伏行业齐显赫越过了其他行业。

这种曾经作念过市集明珠的“落难公主”,历来是不少作念主不雅多头的天菜。窘境回转动作一类经典策略,亦然不少大佬赚到大钱的公欢喜事。

与此同期,产业端开动调整法子。在中央定调“反内卷”之后,多家光伏主流企业开动测算自家富余老本,龙头联结挺价,以多晶硅为代表的光伏产业链居品价钱开动勾搭高涨,也让市集终于看到了光伏行业重回良性竞争的但愿。

而资格过产业周期波动的投资者则在狂妄的行情下显得相配平缓:供给削弱好像不错改善行业形态,需求增长才智信得过带来灵验利润。

拧巴的行业自救

事实上,在本轮”反内卷“之前,光伏行业依然屡次尝试自救,但最终均以失败告终。

第一轮攻防战开动于2024年10月。

彼时光伏行业的内卷以及产能多余,便依然引起了各方面的平庸体恤。为了反映上一次中央政事局会议上冷落的“强化行业自律,驻扎‘内卷式’恶性竞争”的号令,2024年10月14日,光伏行业协会在上海举行了驻扎行业“内卷式” 恶性竞争专题茶话会。

会议上,协会联结隆基、晶澳、晶科等16家光伏企业共同盘问了有序化解供需失衡、出清多余产能的具体措施,同期也洽商制定了对于“反内卷式竞争、反低于老本推销”等内容的行业自律契约。四天之后,协会便左证“保险质地前提下的最低老本”,为光伏组件规矩了“0.68元/瓦”的价钱红线。

客不雅上,这一举措在初期简直得回了一定效力。之后一段时刻的光伏招投标中,0.68元渐渐成为了行业共鸣,比如11月初中节能太阳股份有限公司的光伏组件框架协议采购技俩,中标均价0.69元/瓦,诚然超出红线未几,但低于红线的报价也如实未能入选[1]。

收货于此,光伏板块在10月行业后半个月勾搭高涨,成为起头破损10月8日开盘价的行业指数之一,只不外从季度末的基金持仓情况来看,安稳服气行业就此筑底的基金司理三三两两。

而这份共鸣也并莫得守护太久——正人协定终究敌不外大单蛊惑。

12月初,中国电建高达51GW的有史以来最大边界光伏组件集采技俩中,中标价钱一举击穿红线下探至0.625-0.631元/W区间,而中标企业却并未受到任何本质刑事包袱,最终导致红线名存实一火,各大光伏企业感受到风向,再次开打价钱战。

亏得行业的第二次自救实时来打补丁。

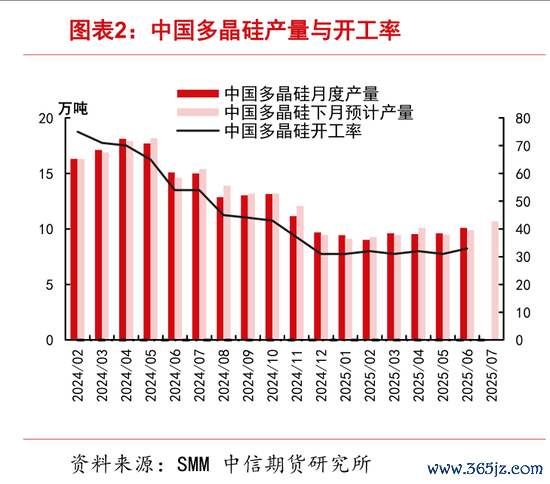

在年末的光伏行业年度大会时期,行业协会再次尝试牵头多家光伏头部企业,共同签署了自觉控产的行业自律契约。很快部分硅料分娩龙头便发表公告称将有序鼓动减产控产,奏效将国内多晶硅的月度产量一直裁减至10万吨以下,多晶硅企业开工率则守护在 30%摆布[2]。

但自律协议对中下流设施的逼迫作用相对有限,再加上由于前期超产生息出的无数库存,即使硅料设檀越动减产齐没能使得库存出现存效销耗,2025年之后国内多晶硅库存基本守护在25万吨摆布的高位,更遑论其他设施。

最终价钱在苦苦撑持了几个月之后,从4月末开动,上到光伏产业链上游的硅料,下到末端的组件,居品价钱无不再次参加下降通说念。

在这个漫长的底部拉锯战里,大部分投资东说念主齐礼聘了盛气凌人,在本轮“反内卷”计谋之前,机构持有光伏行业联系股票的边界总体呈现下降趋势。

高位买入隆基绿能越过5%股份的高瓴,在本年上半年先将其中的0.5%股份转变为了ETF份额,随后再次清晰了减持0.5%的谋略,实施完成后持股比例能够裁减到5%以下,终于不错逃避卖出必须提前公告的落幕。

但与此同期,也不乏逆向抄底之东说念主。

2024年四季度,汇丰晋信陆彬将通威股份、晶澳科技等多支光伏板块公司买进重仓,年报中,他给出的逻辑是“不少公司依然参加赔本现款老本的阶段,这也意味着行业发展拐点的基本笃定,具备众人竞争力的优质龙头企业有望享受行业出清后的价钱和利润弹性。”

面对本年上半年板块再次转跌,陆彬的信念并莫得动摇,反而展现出越跌越买的架势,截止二季度末,其前十大重仓股中光伏联系公司依然占了一半。

当市集主流齐在用AI/机器东说念主+红利作念杠铃策略,回避短期功绩侦察压力的时候。剑走偏锋的陆彬渡过了一个并不算顺畅的二季度。

即便终于熬来了7月的一纸“反内卷”,但建树回撤、重返新高的说念路,仍然充满了荆棘和鬈曲,从来不像下降的时候那般流畅。

今时不同往日

A股市集相配擅长找对标。面对“反内卷”这个新主题,投资者很快找到了一个对标行情——2015年的供给侧校正。

致使不错说,在尚未有切实计谋落地的情况下,“反内卷”还能引起如斯大的反响,十年前那场重兴旗饱读的供给转业情在扭转供需关系上的“纵容出古迹”,给了好多投资者抓紧参加短期市集博弈的底气。

两者如确凿好多方面齐有一样之处。

比如在宏不雅环境层面,不管是现时的反内卷,如故2015年的供给侧校正,宏不雅布景齐是众人经济放缓、国内需求偏弱,导致举座产能诓骗率下行,PPI 同比延续负增长。

而在传导链条方面,反内卷现在也呈现出与供给侧校正一样的计谋节律,也等于先从计谋定调开动,渐渐完成顶层联想阶段,后续再针对要点行业制定专诚的推广有缱绻。

但也不成忽略两者之间的诸多各异,而这种各异好像才是行情质地的要津。

比如触及的主要行业在产业特征上大相径庭。

供给侧校正聚焦于上游的煤炭、钢铁等上游传统重工业,其中多由国企主导,校正计谋传递旅途相对通顺;而反内卷诚然也触及水泥、钢铁等上游行业,但侧要点为包括新动力汽车、光伏在内的下流产业,比拟计谋调控,对需求的边缘变化愈加明锐,计谋试验落地的时长和旅途顺畅经由犹未可知。

此外,计谋的主义导向也有各异。比拟于钢铁、水泥等行业供给侧校正的浅陋凶狠,以“总量压缩”为核心,获胜强行淘汰多余产能,反内卷的内涵要丰富好多,但实践的难度无疑也更大。

除了去产能除外,反内卷计谋的主义还包括惩处“廉价同质化竞争”征象,保护供应链中的中小企业,同期更将锋芒指向了场所政府,点名昔日几年平庸存在的盲目招商引资、过度补贴、场所保护等举止,旨在收复平日的市集顺序和资源诊治智商,普及居品品性,促进本领改动。

而最进攻的是供给侧校正之是以能够大获奏效,不单是是因为收场了多余出清,更进攻的原因在于需求端的复苏。

据IMF测算,供给侧校正的产能削减可能讲解同期PPI高涨的40%,其余功劳则齐要归功于需求侧的回升。彼时,棚改货币化、货币计谋宽松、减税降费、PSL拉动基建投资等需求端计谋刺激带动总需求回升,令上游价钱传导更为顺畅[3]。

反不雅本轮反内卷,现在的计谋要点仍然聚焦于供给侧,对于需求端仍然以“托底”为主,现在仍然莫得切实的计谋落地。

而对于光伏行业来说,需求从始至终恰正是行业的痛点所在。

还有多长的路要走

从事实上看,光伏行业的板块性契机不时开启于计营利好重叠需求爆发。其中,计谋负责翻开市集的预期,而需求超预期则是基本面的反映,典型的像2017年下半年国内市集爆发和2018年Q4-2019Q2国际市集爆发。

而需求这两个字,恰正是当下光伏行业的无奈之处。

2021年之后,光伏发电郑重收场“平价上网”,需求端渐渐开脱了周期性,参加了牢固增长的新阶段。这本该是行业基本面的一次质变,但在博弈强烈的国内环境中,产业端开动激进扩展,金融端开动超前订价,谁齐不笃定我方到底站在第几层,也积贮着浩瀚的“需求增速不足预期”的压力。

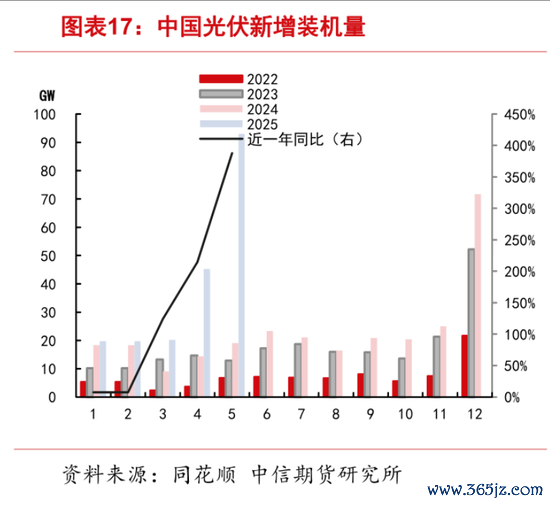

是以,本年前五个月,在散播式新规和新动力市集化落地的驱动下,即使国内出现抢装需求,新增光伏装机总量接近200GW,但不管是居品价钱如故板块市集施展齐毫无起色。

而在抢装潮收尾之后,短期的末端需求自己就濒临着显赫的走弱风险,而从历久来看,末端的光伏电站也莫得太多“余粮”。

动作本轮抢装潮背后的驱上路分之一,136号文献发布之后,上网电价参加了全面市集化竞价的新阶段。在解脱竞价机制下,光伏电价核心下移,技俩收益率本就不稳,而在刚刚昔日的7月底,多晶硅期货价钱最高果然攀升到了越过55元/吨,如斯剧烈的加价一朝向下流传导之后,可能进一步扼制末端需求。

去产能才刚刚开动,需求短期也很难有显赫的延续的收复。反内卷毕竟不是《星际穿越》,不要老是作念一个 2060 的终局投资者。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:何俊熹