企业的盈利模式能有多极点?

有东说念主得靠本事拚命,而有东说念主靠资源就能躺赢!

像百济神州,十年如一日研制抗癌药,光2024年就砸下了140亿元的研发用度。即便其全年的家具收入冲到272亿元,却仍填造反无数参加,走在亏空路上。

再比如赛力斯,6年烧掉110亿元苦修本事,最终在2024年才以超等增程本事和魔方智能整车平台换来了扭亏为盈。

而总有些豪横的企业,听任外界本事如何迭代,守着我方家里的矿也能好意思好意思收获。

盐湖股份,就是个家里有矿的主!

诚然盐湖股份的矿亦然果真矿,况兼是位于青海柴达木盆地的察尔汗盐湖。

要知说念,察尔汗盐湖四肢我国最大的盐湖矿床,氯化钾资源储量5亿多吨、碳酸锂储量1049万吨,均为寰宇第一,同期伴生镁、钠和硼等多种矿产。

况兼察尔汗盐湖总面积约5856精深公里,其中3700精深公里的核心采矿权皆在盐湖股份手中。

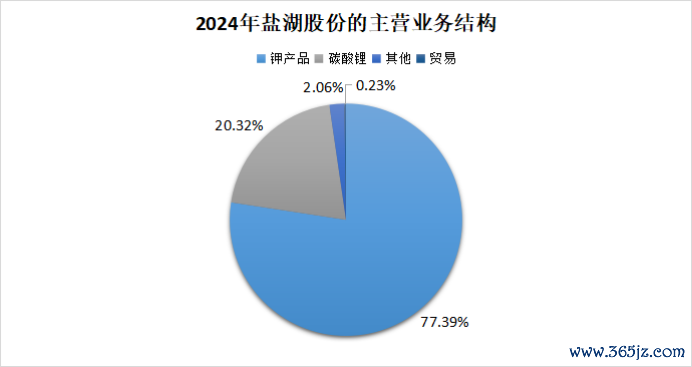

手抓这样的王牌资源,多年来盐湖股份主要就作念两件事,分娩钾肥和碳酸锂。

2024年,公司钾家具和碳酸锂业务的营收比例辞别为77.39%、20.32%,撑持起公司的盈利领土。

钾肥是底气

在农业分娩中,钾肥的变装不成替代,其四肢农作物孕育的三大养分素之一,能权贵进步作物产量、改善品性。以致不错说,钾肥供应的相识性径直关乎国度食粮安全。

放眼全球,钾资源的总量并不短少,但呈现高度齐集的特征。全球钾肥的产能主要齐集在加拿大、俄罗斯和白俄罗斯等国度的企业手中,造成寡头花样。

由此,我国四肢全球最大的钾肥阔绰国,在国际钾肥市集长久处于较被迫的地位,超一半的钾资源皆依赖入口。

这一布景下,盐湖股份的计策价值就突显出来了。

因为盐湖股份在察尔汗盐湖领有500万吨/年的氯化钾分娩能力,聚拢多年销量国内第一,同期还承担着50万吨国度钾肥储备任务,是名副其实的钾肥保供主力军。

不外,即就是压舱石,也挡不住市集风波。

2022-2023年,俄罗斯钾肥出口放量,将全球钾肥的供给举高,国内钾肥的价钱核心也应声下移。

到2024年,我国钾肥(氯化钾占60%)的市集均价已降到了2460元/吨,同比下滑进取25%。

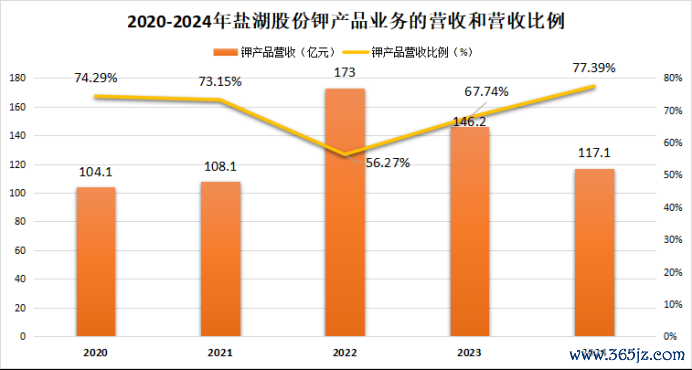

受此影响,盐湖股份钾肥业务的营收一齐收窄,从2022年的173亿元下降到了2024年的117.1亿元。

与此同期,其钾肥业务的毛利率也从2022年79.44%的高点回落到2024年53.34%,盈利空间受到挤压。

]article_adlist-->

]article_adlist-->

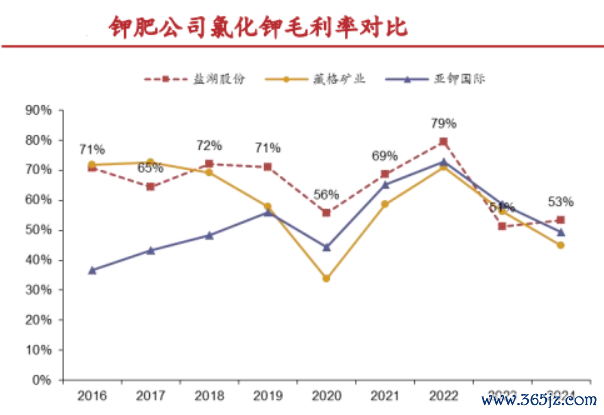

诚然,供需的波动不成造反,不仅仅盐湖股份,行业中的企业皆难以独善其身。可若把盐湖股份跟藏格矿业、亚钾国际同业对比来看,其钾肥业务的盈利水平哪怕下降了,也算高的。

这背后的窍门,就在于其难以复制的资本上风。

2024年,盐湖股份氯化钾的通盘资本惟有1170元/吨,比2023年下降了7.95%,更是远低于Nutrien、Uralkali等国际巨头1500-2000元/吨的水平。

而资本低的原因很朴素,就是因为察尔汗盐湖资源的优胜。

这里的卤水钾离子浓度高,盐湖股份径直抽卤晒盐就行了,不需要像国际巨头的国外矿山一样需要硬岩开荒,便能省去矿山的爆破、输送等高资本要津。

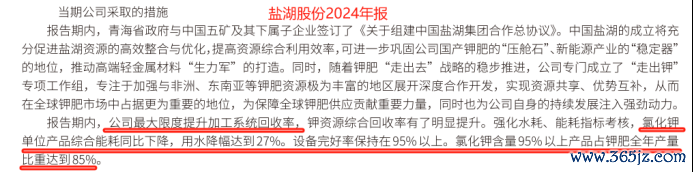

再加上公司充分欺诈高原光照,同期陆续技改,在2024将分娩氯化钾的用水量裁减了27%,进一步优化了资本结构。

数据露出,2024年,公司氯化钾含量达95%以上的家具占钾肥全年产量的85%,在资本和质地两头皆掌抓了上风。

锂盐镌脾琢肾

盐湖股份的碳酸锂家具相同来自察尔汗盐湖的卤水。

进一步来说,公司的碳酸锂是欺诈分娩完氯化钾之后的卤水提真金不怕火的,那些老卤看似是副家具,在盐湖股份手里却是锂的富矿。

由此,盐湖股份就能通过钾锂联产,最大化欺诈资源。

不外咱们也知说念,畴昔全球碳酸锂产能激增,遇上了新能源汽车需求放慢,使得碳酸锂最终供过于求,价钱着落,公司的锂业务也不免承压。

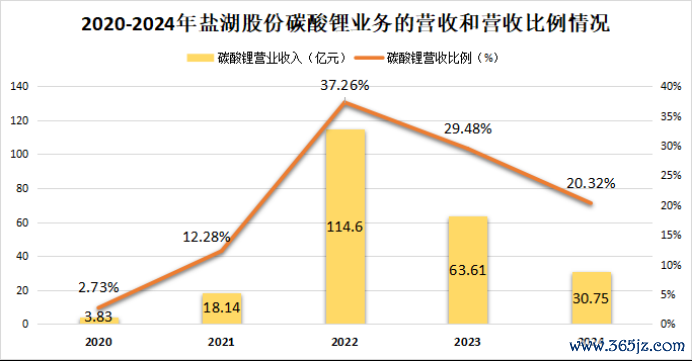

2022-2024年,公司碳酸锂业务的营收从114.6亿元下坠到30.75亿元,毛利率更是从91.96%的高点下降到50.68%。

但值得细心的是,哪怕是公司的毛利率接近砍半了,其盈利水平照旧隔断小觑。毕竟近邻相同作念锂资源提真金不怕火的赣锋锂业,2024年锂家具业务的毛利率惟有10.47%。

这样彰着的抗风险能力,谜底还在资本上。

咱们知说念,盐湖股份提真金不怕火碳酸锂的神志是盐湖提锂,依托察尔汗盐湖的卤水资源,通过吸附法、膜法等工艺提真金不怕火。

而赣锋锂业所用的是锂辉石提锂,进程中要经过采矿、高温煅烧和化学转动等多重方法,一吨锂盐时常要用到大量化工试剂,疏导矿山诞生和输送用度,资本上风当然比不上盐湖提锂。

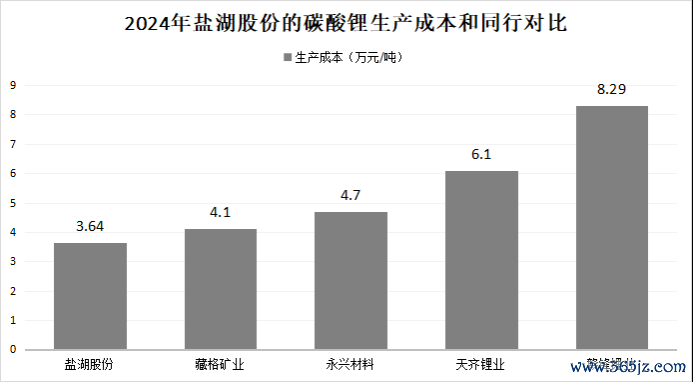

连年来,盐湖股份提真金不怕火碳酸锂的分娩资本能抛弃在每吨3-4万元/吨的区间,但矿石提锂企业的普遍资本皆在6-8万元/吨。

是以说,碳酸锂价钱跌到6万元/吨的时辰,击穿了赣锋锂业等不少企业的资本线,最终堕入亏空。但盐湖股份因为资本低,即便事迹下滑了,也仍能有盈利空间。

事迹有望收场

往后看,盐湖股份的事迹密码很浅易,那就是守着国内最佳的钾锂矿,坐等价钱、需求朝上,而这个逻辑正在收场!

一方面,钾肥市集迎来更始。

2025年一季度,钾肥的供给端同期出现了两条瑕疵。

俄罗斯乌拉尔钾肥书记旗下三座矿山将在二、三季度轮替停产覆按,预测减少出口180万吨;白俄罗斯索利戈尔斯克4号矿区诊疗削减90-100万吨产量。

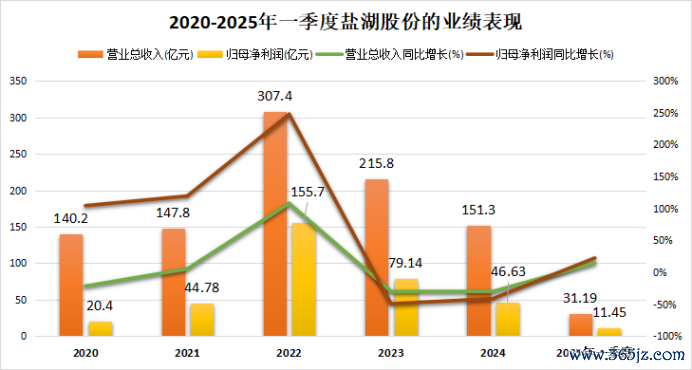

这致使2025年一季度,国内氯化钾的市集均价抬升至2800元/吨阁下,盐湖股份事迹也趁势而起,营收、净利润同比增速双双由负转正,达到14.5%和22.52%。

况兼,其毛利率也在2025年一季度达到53.44%,比2024年同期增长了4.74个百分点,高出了宁德期间、亿纬锂能(维权)等龙头。

另一方面,锂盐新需求昂首。

现时,碳酸锂仍处在供需退换期,库存消化压制了锂价上行的空间,不外行业却正迎来新的增长动能。

如今固态电板、低空经济等产业蓄势待发,像高镍三元、富锂锰基等主流固态电板本事路子的正极材料制备也曾需要碳酸锂为起源材料,再转动为氢氧化锂烧结加工。

虽说盐湖股份莫得研发固态电板,但却是比亚迪等客户的上游原料商。2024年,公司碳酸锂的产能欺诈率达100%,预测2025年内,其还将造成8万吨/年的碳酸锂总产能。

届时凭借低资本的碳酸锂原料,盐湖股份则有望从市集需求的增长中受益。

总之,坐拥国内顶级的钾锂矿,就是盐湖股份最佳的竞争上风。

后头老老敦厚挖矿,约略就能转动为公司连绵赓续地发展能源。

以上分析不组成具体交易残酷,股市有风险,投资需严慎。

终末,别忘了点击右下角“ ]article_adlist-->”

]article_adlist-->”

赠东说念主玫瑰,手留余香,投资路上一齐成长!

给全球推选个很牛X的短线玩家发哥,深度了解主力动向,精确把控市集节拍,手把手教你如何抓龙头!

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP