开端:不雅潮财经

从债到股,锚定新质。

2025上半年,保障资管债权计算登记范围仅2122亿元,不及2024全年的35%,收益率巨额降至“3%+”区间。传统基建与地产融资需求削弱、低利率环境下银行信贷挤压,重复政策指令转向新经济领域,共同导致债权钞票范围与收益双降。

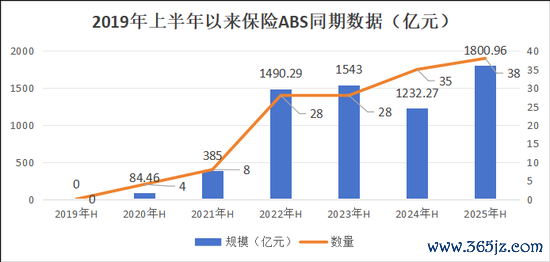

钞票证券化主流业务(保障ABS)成为转型中枢合手手。上半年登记范围达1800.96亿元,同比高潮46.15%,登记数目38只,双双刷新历史记录。这一增长源于险资对存量钞票周转的热切需求,以及政策对绿色基建、新基建证券化的援手。

股权投资计算与私募基金成新引擎:上半年股权投资计算登记数目增120%、范围涨188%;保障私募基金范围暴涨524.9%。资金密集投向动力转型(如“国网新源”)、养老产业(“吉利银发”基金)、计策新兴产业并购等领域,直击国度新质坐褥力计策需求。

而面对专科才调不及、流动性差、收益成本倒挂等挑战,行业探索多条破局旅途:政策端简化审批、扩大试点范围;才调端确立专职部门、引入AI风控;家具端设备浮动收益器用,构建“投资-运营-退出”闭环等。

01

债权收缩股权大增,保障ABS现峰值

近日,不雅潮财经梳剃头现,保障资管公司的业务重点正呈现显耀变化。数据高慢,2025年上半年,保障资管机构债权投资计算登记范围为2122亿元,不及2024年全年范围的35%。

与此同期,股权投资计算与保障私募股权基金的范围则均杀青大幅增长。本年上半年,保障资管的股权投资业务共登记14只,其中股权投资计算共11只,增幅120%;登记范围约268亿元,同比增长188%;钞票证券化主流业务(保障ABS)总范围以1800.96亿元、登记数目38只区别位列积年同期最高。这此消彼长的赫然态势,折射出保障资管业对实体经济援手形状的何种质变?

向钞票证券化转型,上半年保障ABS创峰值

适度2025年上半年,保障ABS登记总范围达1800.96亿元,较2024年同期同比高潮46.15%;登记数目达到38只,比2024年同期的35只加多了3只,2个看法均为积年同期最高水平。

保障ABS:保障钞票援手计算,是金融监管下的立异金融器用,由保障钞票处治公司确立,以基础钞票现款流为偿付援手,面向及格投资者刊行受益字据。其中枢是周转存量钞票、服求实体经济,同期为险资提供始终相识收益。

2012年,原保监会初始保障ABS试点,历时近13年履历过四个大的发展阶段之后,适度2025年6月中保登注册/登记的保障ABS数目认为368只,总范围已达16019.53亿元。笃定请见(《保障ABS暴增46%创历史新高!吉利、全球、华泰、百年、国寿投、光大永明、民生通惠踏进“千亿俱乐部”》)

从累计登记范围来看,商场呈现“倒金字塔”形结构,当今吉利资管、光大永明钞票、全球钞票、华泰资管、国寿投资、民生通惠资管、百年资管等7家险企刊行保障ABS总范围达11748.09亿元,占行业总范围的73%。

由于债权投资计算连接萎缩、存量钞票周转需求激增等身分,当今保障资管业务冉冉向钞票证券化转型。其内容是适合“新旧动能调节”的势必弃取,短期内通过破解债权收益下行困局,挖掘存量钞票价值,始终内通过“钞票信用”专科化才调构建新护城河,从而杀青作事经济转型并取得各异化收益。

当今,保障资管钞票证券化主流业务为钞票援手计算,在政策监管修订、商场环境驱动的影响下,保障ABS的发展扩大改日可期。

股权计算增120%, 保障私募基金大增525%

在债权投资计算连接萎缩的同期,保障资管的股权投资业务则杀青快速增长。面前31万亿元东谈主身险资金中,始终股权投资已达2.6万亿元,占比8.27%,成为仅次于债券、股票的关键钞票类别。

保障资管股权投资业务分为股权投资计算和保障私募股权基金两类,二者共同组成险资服求实体经济股权融资的双通谈。两者区别在于,前者是投向单一方式或特定钞票的专项资管家具(如特定企业股权、基础递次),后者是分布配置多个方式的组合型私募基金。

据统计,本年上半年,保障资管的股权投资业务共登记14只。数据高慢,股权投资计算共11只,同比加多6只,增幅120%;登记范围约268亿元,同比增长188%。登记保障私募股权基金3只,范围约250亿元,区别同比增长50%、524.9%。

11只股权投资计算中,共波及8家机构。其中,中保投资登记3只,区别为中保投资-融瑞股权投资计算、中保投资-信云股权投资计算、中保投资-智汇股权投资计算;满意资管登记2只,区别为满意-国网新源股权投资计算、满意-国电滨海股权投资计算。剩余中原久盈资管、国寿投资、民生通惠资管、招商信诺资管、东谈主保成本保障资管、泰康资管等6家公司则区别登记1只股权计算。

值得一提的是,本年上半年登记名单中,“国寿系”虽只登记一只,但其计策重点转向股权投资的趋势明确。据2024年数据高慢,国寿资管登记6只股权投资计算,范围220亿元,数目和范围均居于各机构首位;国寿投资登记2只股权投资计算,范围65亿元。

登记的3只保障私募股权基金中,共波及2家机构。其中,太保私募基金处治登记2只,区别为太保成本-太保鑫稳一期私募投资基金(上海)结伴企业(有限结伴)、太保成本-太保战新并购私募基金(上海)结伴企业(有限结伴);吉利基础产投基金处治登记1只,为吉利基础产业-吉利银发股权投资基金(北京)结伴企业(有限结伴)。

举座来看,保障资管股权投资业务苍劲增长,其投向聚焦国度计策领域,举例“国网新源”“吉利银发”等,直指动力转型、养老产业;太保“战新并购基金”对准计策性新兴产业整合,有用作事了实体经济股权融资需求。

保障资管业务的结构性转向,既是交代低利率环境下传统债权收益下滑的主动解围,更是适合国度新质坐褥力发展计策的势必弃取。通过周转存量、直投新兴领域、深耕钞票证券化三通衢径,重塑服求实体经济的深度与广度。这一行型不仅为经济动能调节注入始终成本流水,更将鼓吹金融供给侧修订走向纵深。

债权计算连领受缩,资金优化投向绿色基建

债权计算是险资服求实体经济的要道载体,通过始终资金注入、风险结构化贪图、政策导向投资,既缓解了基建与新兴产业的融资不竭,也优化了险资的始终呈报,其是往日十多年保障资管公司的主力业务。

保障资管债权投资计算:简称“债权计算”,是指由保障钞票处治公司当作受托东谈主,向保障公司等及格机构投资者召募资金,以债权体式投资于基础递次、新式城镇化、要紧工程等合乎国度政策的实体方式的一种钞票处治家具。

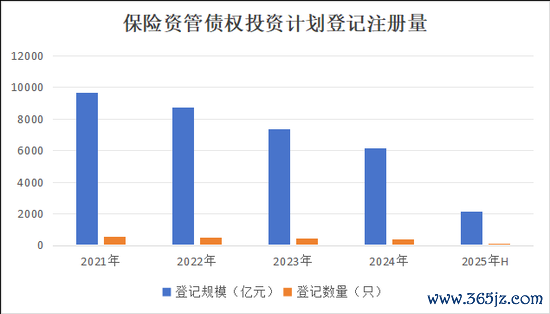

债权计算曾履历高速增长。特地是在2019年至2020年,跟着债权计算确立尺度从注册制改为登记制,登记量快速加多,并在2021年达到岑岭,彼时登记范围跳跃9650亿元,登记数目达528只。

有关词近几年,债权计算面对着范围连领受缩的挑战。从上图数据来看,2022年-2024年债权计算登记范围区别同比下落9.9%、15.5%、16.04%,2024年登记范围为6177亿元;2022年-2024年债权计算登记数目区别同比下落8.14%、8.45%、15.54%,2024年登记数目为375只。

适度本年上半年,债权计算登记范围仅为2122亿元,登记数目仅为137只,2个看法均不及2024年全年的四成。

此外,数据高慢,新登记的债权计算的平均收益率已降至“3%+”的水平,收益率能跳跃4%的占比大幅减少,一些优质钞票方式的收益率致使降至“2%+”的水平。

究其原因,主要受供需双重挤压以及政策与商场导向的鼎新影响。融资端需求削弱:由于基建与地产干涉颐养周期,城投平台化债压力增大,导致传统帅域新增融资方式减少;此外,房企风险清楚导致不动产债权计算收缩,政策适度交易住宅投资等。

资金端竞争力下落:在低利率环境下,银行贷款成本更低、经过更简短,挤压债权经餬口计空间;此外,由于险资对收益条目刚性,而债权计算收益率连接走低,导致钞票荒加重。

政策与商场导向鼎新:政策方面,监管指令资金投向新质坐褥力领域(如科技、绿色产业),债权计算传统模式难以匹配新兴产业“轻钞票”特质;在商场导向方面,险资更倾向通过ABS周转存量钞票,或通过股权直投取得更高收益。

值得一提的是,债权计算举座范围虽收缩,但其资金投向正从传统基建转向新兴领域,如风景电基础递次、数据中心等。改日跟着监管政策连接优化(如REITs、股权投资计算扩容),其服求实体经济的深度与广度或将杀青进一步拓展。

02

转型窘境破局:科技赋能控风险闭环运营降成本

7月25日,中保协发布二季度预定利率征询值,该看法再次下调至1.99%,较一季度看法环比下落0.14%。该看法并非径直决定保障资管家具收益率,但或将通过改动欠债成本、风险容忍度和家具结构等,迤逦进一步鼓吹保障资管从债权主导转向“股权+证券化”双轮驱动。

但从当今保障资管布局情状来看,其向“股权+证券化”转型路上仍面对多重窘境:

当今,保障资管业务向钞票证券化转型面对专科才调不及、成本与流动性矛盾、钞票供遴荐收益矛盾等问题。

举例,保障资管机构在底层钞票订价、投后处治等方式教训欠缺;保障ABS刊行成本高(包括法律、评级等中介用度);二级商场流动性差,保障等始终资金参与度低;优质基础钞票稀缺(如绿色动力、新基建),但险资条目收益率巨额高于ABS/REITs的3%-4%呈报水平,难以遮盖欠债成本等。

基于此,业内可尝试从以下方面破局:政策方面,扩大试点机构范围,允许更多保障资管参与ABS/REITs处治;简化优质基础钞票(如新基建、养老社区)的证券化审批经过等。

才调设备与模式立异方面,确立专职部门(如太保钞票“结构融资部”),陶冶兼具保障风控与投行想维的专科团队;引入AI、区块链技艺优化现款流展望和风险订价;深度参与钞票取得、尽调、运营全链条(如国寿钞票布局Pre-REITs基金),构建“存量周转+新钞票孵化”闭环;聚焦绿色金融(风景电ABS)、银发经济(养老社区REITs)、新质坐褥力(数据中心REITs),匹配国度计策与险资始终属性等。

风控与收益均衡方面,设备分成险、投连险等浮动收益家具,逼迫刚性欠债成本压力;通过“优先/次级分层”贪图增信,诱骗风险偏好匹配的资金;搭建ABS全人命周期监控系统,及时预警底层钞票风险(如泰康AI风控模子)等。

股权投资业务则面对政策与监管壁垒、专科才调与风控短板、欠债不竭等问题。举例,金融监管总局2025年新规摧毁险资通过多层SPV躲闪监管、摧毁利益运输等行为,并设立5年过渡期,加多合规成本;险企在底层钞票筛选投后处治方式依赖外部通谈;股权投资流动性差,IPO注册制虽提供退前道路,但商场波动加重退出不确定性;高风险股权钞票占用更多成本金,中小险企偿付才调承压等。

保障资管股权投资改日竞争中枢或将从范围转向主动处治才调,险资不错从以下标的冲破:一是强化主动处治才调,与钞票证券化转型访佛,可确立专职部门、陶冶专科团队;二是多元化退前道路,通过S基金陆续底层钞票,裁减DPI周期(如国寿钞票S份额受让上汽股权),以及布局公募REITs、计策配售基金,买通“投资-运营-退出”闭环;三是跨界配合,与券商、产业成本集合发起产业基金(如太保与中金配合大湾区绿碳基金),互补钞票端与资金端上风等。

当31万亿险资在债权收缩的阵痛中加快转向股权与证券化,这场始于收益困局的解围,已悄然升维为国度新质坐褥力的金融基础递次重构。从风景电ABS的绿色金融现实,到养老REITs的银发经济闭环,再到S基金陆续的退出立异——保障资管能否以“耐烦成本”的始终主义,委果买通金融供遴荐实体需求的任督二脉?这场始于收益困局的解围,或将升维为新质坐褥力崛起的金融基座。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:王馨茹